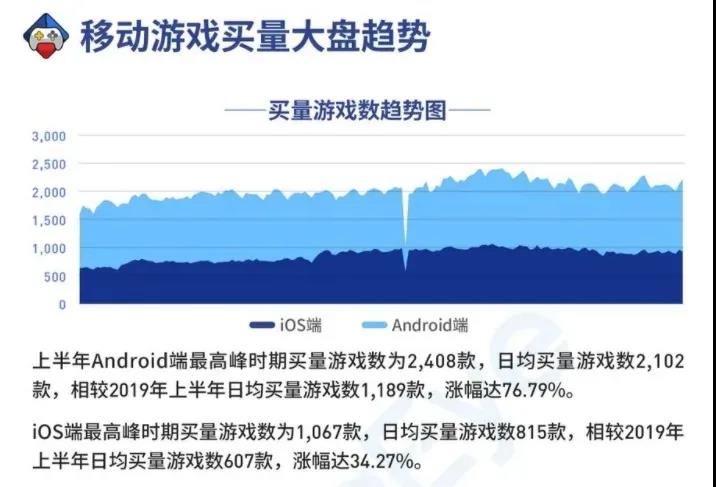

由于《原神》、《万物觉醒》等产品放弃了渠道联运,专注于量购营销,量购发行逐渐成为手游产品获取用户的主流手段,整个游戏行业越来越依赖量购广告平台。据外媒报道,字节跳动今年有望产生至少1800亿元的广告收入,其中60%来自抖音,20%来自今日头条,3%来自西瓜视频。另一方面,根据DataEye-AdX的数据,字节跳动的穿山甲联盟(Pangolin Alliance)、今日头条(Toutiao)和Tiktok也在游戏公司的最热门购买选择之列,为字节跳动的营收贡献了力量。

游戏企业,选择购买体积分布模式的初衷是为了迅速获得用户,增加游戏产品的收入规模,主动分布,跳出Android通道分配比高,并寻求更高的利润率从长远来看。但是,购买量模式明显不同于以往的渠道联运,游戏公司需要提前花费大量的广告和营销成本,这也造成了产品回收周期长、风险高的情况。

在游戏开发商的支出持续飙升,而他们尚未兑现足够利润的情况下,这引发了投资者对利润率下降的担忧。根据游戏产业委员会发布的《2020年1 - 6月中国游戏产业报告》显示,2020年1 - 6月,国内游戏营销收入为1394.93亿元,同比增长22.34%。据媒体报道,字节跳动2019年的广告收入约为1000亿元。根据外媒估计的人民币1,800亿元,字节跳动的广告收入同比增长约80%,几乎是游戏行业增速的四倍。随着字节跳动广告收入的快速增长,除了抖音用户规模和渗透率的提高,当前移动广告行业不可避免的问题是eCPM单价的提高。例如,腾讯今天发布了第三季度财报,表示微信时刻广告和广告联盟视频广告的eCPM价格已经全部入账增长,这意味着用户获取成本正在上升,游戏公司将不得不承受成本上升的压力。

相较于游戏公司购买量的阴跌行情,与隔壁销售量的广告平台相比,两者的情况差异也更为明显。很多厂商甚至会问,销量平台收入的快速增长,是否以牺牲游戏公司自身的利润为代价。从GameLook的角度来看,购买数量作为一种相对公平和透明的分销方式已经成为了一种规范,而行业也开始接受依赖于购买数量的现实。购买游戏和购买游戏是相互依存的,但是如何正确理解游戏买卖之间的关系并在游戏产业中实现平衡需要一些技巧。

是的,在购买平台和游戏产业之间存在一个微观世界的权衡,但我们不应该完全否认购买模式的价值。购买给了游戏公司3种重要的能力:爆发力、持久力和忽略图表的能力。

与传统的渠道联运相比,购买量让厂商更容易获得用户,更容易快速形成用户和收入规模。没有购买能力,就不可能有爆炸的可能性,如果它不能爆炸,就意味着它不能走出圈子,很难成为拥有广泛用户群的热门产品。除了爆炸力,游戏公司也受益于耐力的购买数量,我们可以看到,移动游戏市场的产品,主要是购买大型和长时间,特别是在海上游戏产品,生命周期,甚至可以超过5年,如果依赖于商店模式指南,难以保证大量新用户的稳定性,而门店模式会导致腰部和尾部产品难以获得用户,购买量的出现化解了产品独占流量的榜首。

而从利润的角度来看,只有当收入的规模足够大时,才会有相对较多的利润。对于一款没有足够高营收规模的高利润率游戏来说,再高的利润率也无关紧要。同时需要指出的是,虽然游戏的购买量已经常态化,但各个品类的利润率是不一样的,回归周期也是不一样的。例如,SLG游戏的回归周期很长,许多游戏会在10个月后回归。

从手机游戏市场表现来看,目前几乎形成了稳定的正规军“土邦”状态。每条轨道都有大型制造商加入,在产品质量和采购数量上都呈现出高质量产品的趋势,获取客户的成本大大增加。例如,像《Legend》和《SLG》这样的大型游戏通常都有上百款。对于投资者和同行来说,最大的担忧是一个高度同质化的市场,利润率会被尽可能地稀释,页面游戏时代的传奇垄断又会回归。

最新发现

相关资讯

崩坏星穹铁道形虎拳馆招生广告怎么收集-形虎拳馆招生广告获取方法

崩坏星穹铁道形虎拳馆招生广告怎么收集?形虎拳馆招生广告是一个健身广告,本书也只有一章,获取方式比较简单。这次给大家带来的是崩坏星穹铁道形虎拳馆招生广告获取方法,有兴趣的小伙伴来看看吧,期待能帮到诸位小伙伴为各位的游戏体验保驾护航。崩坏星穹铁道形虎拳馆招生广告获取方法:获取地点:长乐天1、玩家到长乐天左上角的位置,如下图...

2023-05-07 11:50:27

崩坏星穹铁道垃圾广告挑战在哪-垃圾广告挑战位置指南

崩坏星穹铁道垃圾广告挑战在哪?在崩坏星穹铁道游戏中有各种挑战,其中有一个小挑战是地图中的 "垃圾广告",玩家找到后可以与之互动,获得奖励。这次给大家带来的是崩坏星穹铁道垃圾广告挑战位置指南,有兴趣的小伙伴来看看吧,期待能帮到诸位小伙伴为各位的游戏体验保驾护航。崩坏星穹铁道垃圾广告挑战位置指南:1、玩...

2023-05-07 11:23:08

王者荣耀游戏一个月能赚多少-游戏收入畅销月收入估算解读

王者荣耀游戏一个月能赚多少?经过之前的多次直播,观众也从直播中了解到很多不为人知的游戏圈信息和趣闻。近日,主持人宝姐再次邀请了游戏日报 "新游戏观察家 "鸡腿,在这次直播中,他为大家讲解了iOS畅销榜的不为人知的秘密,接下来小编为大家带来王者荣耀游戏收入畅销月收入估算解读,从各个角度对这款游戏进行分...

2023-04-04 14:46:23

最强蜗牛广告看不了怎么办-广告无法观看解决方案

最强蜗牛广告看不了怎么办?游戏中会插播一些小广告,观看之后即可获得奖励。但是不少玩家遇到了广告加载失败,无法观看的情况,在这里小编就为大家带来最强蜗牛广告无法观看解决方案,对此问题不清楚的小伙伴们千万不要错过了,赶快加入看看,小编将为各位的游戏体验保驾护航。最强蜗牛广告看不了怎么办:1、优化网络手机网络不稳定,广告就会...

2023-02-19 09:02:43

极限竞速地平线4乐高广告牌位置图解,S54夏季赛指南

各位小伙伴周末有没有在极限竞速地平线4大不列颠中好好的游玩呢,相信大家的各位嘉年华播放列表都还没有完成吧,LEGO为大家带来了男孩最爱的赛车与乐高这样的双倍的快乐,那么今天小编就给大家分享一下地平线4乐高广告牌位置图解,有需要的小伙伴不要错过了。一、地平线4乐高广告牌位置LEGO广告牌所有位置我把我的地图拼接起来后大家...

2022-10-23 10:33:54

今日热榜

原神刻晴ちゃんがを腿法娴熟,刻晴撅臀剑法

2022-10-25 10:41:38王者荣耀伽罗太华流白色液体图,新皮肤特效

2022-10-11 16:34:10原神温迪手冲s图,温迪lsp高清图片分享

2022-09-19 11:26:26Apex英雄S14猎兽收集活动攻略,活动

2022-09-16 09:04:36暗区突围先锋杯赛事时间介绍,先锋杯赛事报

2022-08-16 17:04:08原神达达利亚什么时候复刻,2022公子复

2022-08-16 16:59:36王者荣耀s29赛季野区改动了什么,s29

2022-08-16 14:52:10永劫无间殷紫萍怎么玩,殷紫萍奶妈玩法技巧

2022-08-16 11:42:55王者荣耀张飞专精装有必要出吗,专精装出装

2022-08-16 11:18:09部落冲突9本最强布阵2022高清图,9本

2022-08-16 10:48:33热门游戏